Dlaczego wizja łapania dołków kusi?

Każdy z nas chciałby mieć możliwość kupowania na samym dnie spadków, a sprzedawać w szczycie eurofii. Instynkt podpowiada, że rynkowe promocje to najlepsze okazje, do podkręcenia stóp zwortu. W drugą stronę wygląda to podobnie - pojawia się naturalny strach przed inwestowaniem na ATH (statystycznie jest to świetny moment na zakup). "Co jeśli to już koniec wzrostów i będziemy mieli korektę?" lub "Odkupię jak trochę spadnie" - to chyba najczęściej pojawiające się myśli w takich momentach. Wielu inwestorów w takiej sytuacji trzyma gotówkę na koncie, w oczekiwaniu na obniżkę wycen. Nasuwa się tutaj naturalne pytanie - co mówią o tym liczby, jak to wygląda statystycznie? Przygotowałem analizę tego, co pod względem matematycznym opłaca się najbardziej - DCA czy próba łapania dołków.

Iluzja kontroli, czyli dlaczego czekanie na dołek to pułapka

Początkowo może wydawać się logiczne, że kupowanie przecenionych aktywów, w których jedyne co w danym momencie się zmieniło, to cena, jest najbardziej atrakcyjną opcją. Po co kupować drożej, skoro to samo możemy dostać po prostu taniej? Analizy wsteczne pokazują jednak coś zupełnie innego. Czemu? Ze względu na koszt alternatywny niezainwestowanych środków. Pieniądze, ktore leżą na koncie i czekają na dobry moment zakupowy po prostu nie zarabiają - zjada je inflacja i nie działa na nie "magia" procentu składanego. Najczęściej dołek na który czekasz i tak znajduje się wyżej znacząco wyżej, niż aktualna cena.

Koszt ominięcia najlepszych dni

W społeczności inwestycyjnej, jak mantra powtarzane jest stwierdzenie "time in the market > timing the market" co oznacza, że dużo ważniejsze jest uczestniczenie w ruchu giełdowym przez maksymalnie długi okres czasu. Takie podejście ma dawać znacząco wyższe stopy zwrotu, niż próby łapania dołków i górek. Nie bierze się to znikąd - jeśli weźmiemy pod lupę indeks SP500 z lat 2004-2023, jego średnioroczna stopa zwrotu wyniesie ok 9.8%. Jeśli natomiast wyciągniemy z tego okresu 20 lat, 10 najlepszych sesji, zysk spadnie niemal o połowę. Wydawałoby się, że 10 z ponad 5000 sesji, nie może tak drastycznie wpłynąć na portfel, jednak fakty są inne. Co za tym idzie, często próby ucieczki przed krachami, kończą się tragicznie dla stopy zwrotu całego portfolio.

Brutalna matematyka strat - druga strona medalu

Warto jednak wziąć pod uwagę jeden fakt, który często jest pomijany. Matematyka spadków jest asymetryczna - jeśli stracisz 50% kapitału, musisz wypracować 100% zysku, żeby wrócić do wartości początkowej. Pojawia się zatem dosyć naturalne pytanie. Gdyby tak ominąć 10 najbardziej stratnych sesji? Może zmiast celować w najbardziej zyskowne dni, to łatwiej będzie omijać rynkową panikę? Czysto teoretycznie, to podejście ma sens. Udane ominięcie 10 najgorszych dni na giełdzie, buduje bogactwo o wiele szybciej, niż ominięcie 10 najlepszych. Gdybyś potrafił ominąć krachy, Twój portfel szybowałby w kosmos

Dlaczego idealny timing nie istnieje

Pewnie teraz zastanawiasz się, czemu w takim razie nikt tak nie robi? Otóż w praktyce ominięcie strat, bez ominięcia zysków jest niemalże niemożliwe. Giełdowe krachy i euforyczne odbicia najczęściej występują w odstępie kilkunastu dni. Aż 7 z 10 najlepszych dni w historii SP500 wydarzyło się w oknie maksymalnie piętnastu sesji od dużego tąpnięcia. Uciekając przed stratą, niemalże na pewno ominiesz największe odbicie.

Co mówią symulacje?

Przejdźmy do symulacji, które w dosyć jasny sposób zobrazują, które z podejść jest lepsze

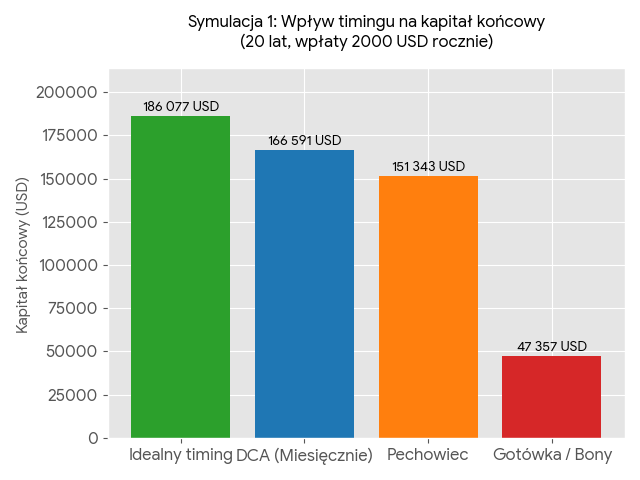

Symulacja 1: 20-letni wyścig strategii

2000 USD dopłat rocznie

Okres 20-letni (2004-2023)

| Zastosowana strategia | Kapitał pod 20 latach | Średnioroczna stopa zwrotu |

|---|---|---|

| Idealny timing (łapanie dołków) | $186 077 | ~13.1% |

| DCA | $166 591 | ~12.4% |

| Pechowiec (wchodzenie na górkach) | $151 343 | ~11.4% |

| Trzymanie pieniędzy w gotówce/bonach skarbowych | $47 357 | ~1.7% |

Warto tutaj zauważyć, że różnica pomiędzy największych pechowcem, a najlepszym inwestorem, to zaledwie 1.7 pkt. procentowego. Różnica jest jeszcze mniejsza, kiedy porównamy zwykłe DCA, do idealnego timingu. Nawet gdybyś posiadał szklaną kulę, która przewiduje, kiedy jest dołek, to osiągnąłbyś niewiele lepszy wynik od zwykłego DCA

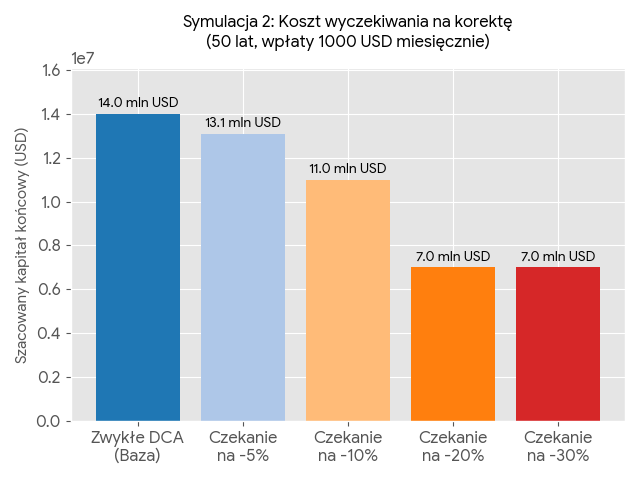

Symulacja 2: Cena wyczekiwania na korektę

1000 USD dopłat miesięcznie

Okres 50-letni

| Zastosowana strategia | Ilość miesięcy zakupowych | Max czas w gotówce (w miesiącach) | Szacowany kapitał końcowy (USD) | Średnioroczna stopa zwrotu |

|---|---|---|---|---|

| DCA | 600/600 miesięcy | 0 | ok. 14 mln | ~10.2% |

| Zakup po spadku -5% | 247/600 | 38 | ok. 13.1 mln | ~10.1% |

| Zakup po spadku -10% | 161/600 | 93 | ok. 11 mln | ~9.7% |

| Zakup po spadku -20% | 83/600 | 157 | ok. 7 mln | ~8.7% |

| Zakup po spadku -30% | 34/600 | 320 | ok. 7 mln | ~8.7% |

Warto tutaj zwrócić uwagę nie tylko na stopę zwrotu, ale też na maksymalny czas w gotówce. W skrajnych przypadkach, przyjdzie Ci czekać ok. 26 lat z gotówką na zakup akcji. Pytanie czy wytrzymasz emocjonalnie taki okres czasu, patrząc na wzrosty indeksu. Oczywiście, stopa zwrotu pokazuje, że emocjonalny spokój nie jest premiowany, a wręcz przeciwnie.

Zwycięzca jest jeden

Łatwo w tym wszystkim dojść do wniosku, że szukanie odpowiedniego timingów daje pewną przewagę. Wiara we własne umiejętności na rynkach kapitałowych bywa dużym błędem i jest brutalnie weryfikowana. DCA powinno być wyborem każdego rozsądnego inwestora, daje najlepsze i najpewniejsze statystycznie zwroty z inwestycji. Próba znajdowania najlepszych momentów na rynku w 99% przypadków doprowadzi do strat, a wśród tego 1%, pewnie kolejne 99% nie pobije zwykłego dokupowania co miesiąc szerokiego indeksu.