Poduszka bezpieczeństwa - pomocnik czy wróg na drodze do FIRE?

Jedną z najczęściej powtarzanych w świecie finansów zasad jest budowa poduszki finansowej. Najlepiej takiej, która odpowiada równowartości od 6 do 12 miesięcy kosztów życia. Taka porada ma na celu zapewnienie bezpieczeństwa i ochrony przed nieprzewidzianymi zdarzeniami. Sam koncept jest świetny, nietrudno dojść do wniosku, że posiadanie pewności i spokoju wynikającego z takich oszczędności daje bardzo dużą przewagę nie tylko w inwestowaniu, ale generalnie w życiu. Problem zaczyna się w momencie, w którym ustalamy wielkość takiej poduszki.

Jak to mówią, w inwestowaniu nie ma darmowych obiadów, a koszt alternatywny posiadania zbyt dużej poduszki finansowej może być czymś, co znacząco opóźni drogę do niezależności finansowej.

Czym jest koszt alternatywny?

Każda złotówka, którą trzymamy na nieoprocentowanym koncie bądź lokacie, to pieniądze, które na nas nie pracują. Różnica między potencjalnym zyskiem gotówki trzymanej w przysłowiowej skarpecie, a w ETFie czy obligacjach to właśnie koszt alternatywny, który ponosisz, decydując się na taką formę ulokowania kapitału.

Procent składany, w perspektywie dekady czy dwóch, zamieni taką różnicę w bardzo znaczące sumy.

Symulacja

Przejdźmy do konkretnych liczb, czyli zasymulujmy sobie parę scenariuszy, zacznijmy od odpowiednich założeń:

- Inwestor wydaje 5 000 PLN miesięcznie

- Uzbierał 60 000 PLN do ulokowania w poduszce bezpieczeństwa

- 3% inflacji rocznie (potrzebne do wyliczenia oprocentowania obligacji)

- 20 lat

Weżmiemy pod uwagę trzy warianty:

- Inwestor całą poduszkę trzymał na nieoprocentowanym koncie

- Inwestor 15 tys trzymał w gotówce, a resztę poduszki trzymał w 10-letnich obligacjach EDO (oprocentowanie: inflacja +2% marży)

- Inwestor trzymał 15 tys w gotówce, a resztę zainwestował w ETF SP500

Przejdźmy sobie przez wszystkie trzy warianty:

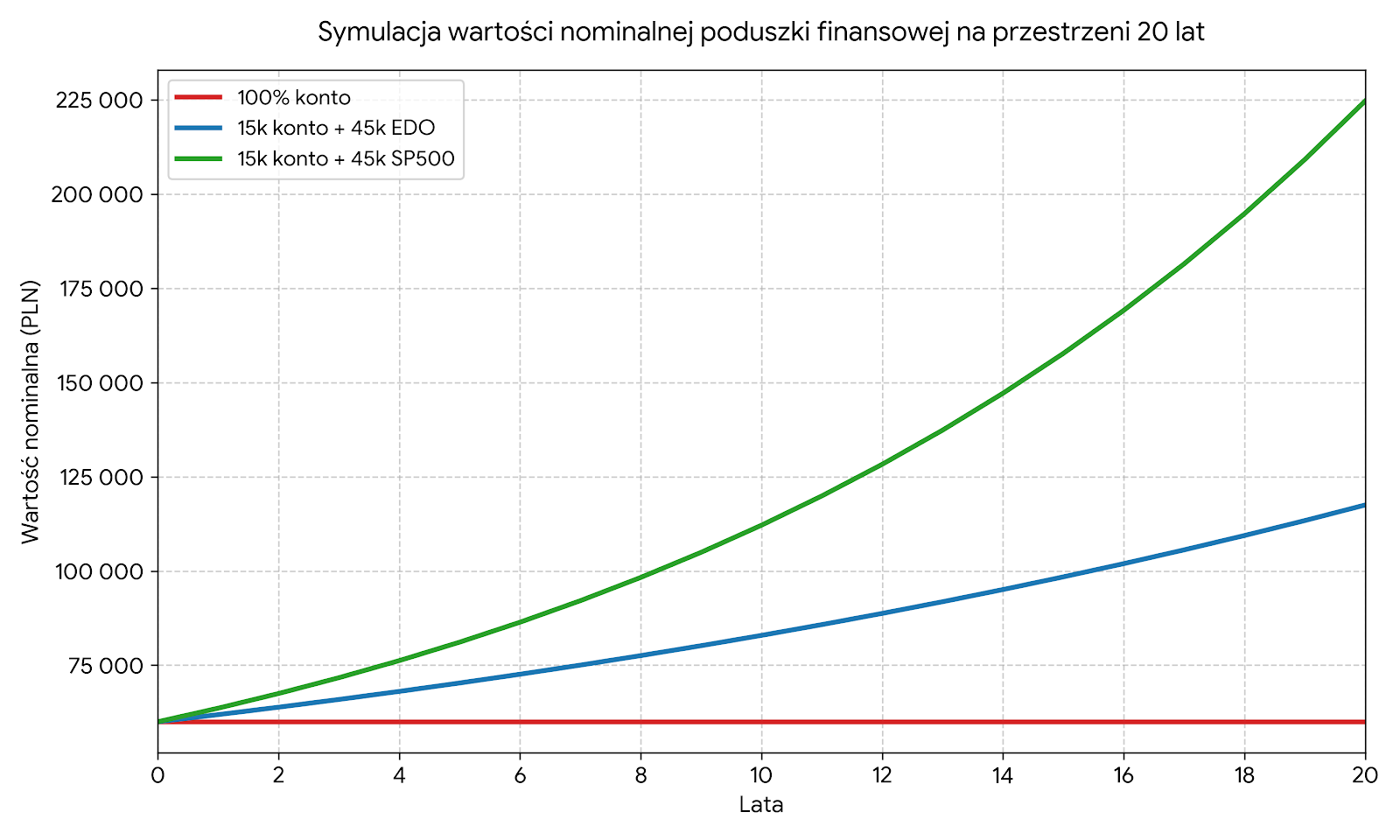

| Wariant | Wartość Nominalna | Wartość realna | Wniosek |

|---|---|---|---|

| 100% konto | 60 000 PLN | około 33 tys | Zdecydowanie najgorszy sposób trzymania poduszki bezpieczeństwa - duża utrata realnej wartości pieniądza w czasie |

| 15k konto + 45k EDO | 117 523 PLN | około 65 tys | Taka poduszka spełnia swoje najważniejsze założenie, czyli utrzymuje wartość pieniądza w czasie, a nawet przynosi delikatny zysk |

| 15k konto + 45k SP500 | 224 745 PLN | około 124 tys | Realne podwojenie siły nabywczej pieniędzy, z matematycznego punktu widzenia zdecydowany zwycięzca |

Tutaj wykres dla każdego z trzech wariantów

Jak widać po symulacjach, realnie najbardziej opłacalny pod względem stopy zwrotu, był wariant, w którym poduszka miała dużą ekspozycję na rynek akcji. Natomiast najgorzej ten, w którym pieniądze były trzymane na nieoprocentowanym koncie. A po środku wariant najbardziej "optymalny".

Czy poduszka bezpieczeństwa powinna przynosić zysk?

Teraz należy zadać sobie pytanie - jaka jest rola poduszki bezpieczeństwa w portfelu. Moim zdaniem warto mieć odłożone jakieś pieniądze, które w przypadku niespodziewanych sytuacji, będą zapewniały bezpieczeństwo finansowe i swobodę działania. Czyli właściwie ile tych pieniędzy powinno być w funduszu awaryjnym?

Myślę, że to kwestia bardzo indywidualna, zależna od aktualnej sytuacji życiowej. Jeśli zakładamy, że w sytuacji utraty pracy jesteśmy w stanie znaleźć nową w perspektywie miesiąca czy też dwóch, to możliwe, że 3/4-miesięczna poduszka bezpieczeństwa będzie najlepszym rozwiązaniem.

W drugą stronę wygląda to podobnie - jeśli jesteśmy świadomi trudności na rynku pracy w naszym sektorze, być może powinniśmy celować w równowartość 8, 10, a może nawet 12 miesięcy naszych wydatków.

Maksymalizować zyski czy minimalizować straty?

Podsumowując: Poduszka bezpieczeństwa to przede wszystkich ubezpieczenie spokoju ducha, a nie inwestycja. Zamiast traktować ją jako zło konieczne w drodze do FIRE, warto pomyśleć o niej jako o czymś, na co w sytuacji niepowodzenia finansowego, możemy miękko wylądować, bez większych obrażeń.

Warto jednak przemyśleć w odpowiedni sposób wielkość, a nawet proporcję takiego funduszu bezpieczeństwa.

Zostawienie sobie 3-4 miesięcy kosztów życia na lokacie, a reszty kapitału w akcjach czy też obligacjach, to dla większości będzie złoty środek pomiędzy zwiększaniem zysków, a minimalizacją ryzyka.

A jak to wygląda u Was? Trzymacie się żelaznych 12 miesięcy czy wolicie trochę bardziej agresywnie optymalizować swoje oszczędności? Dajcie znać w komentarzach!